은행에서 대출을 할 때 서류를 작성하게 되는데요. 어려운 용어가 많아서 대부분 은행원이 알려주는 대로 작성하게 됩니다.

그중에서도 대출 상환 방식을 선택할 때, 원리금 균등 원금 균등 차이가 궁금하셨을 겁니다. 오늘은 둘의 차이점을 알아보고, 상황에 따라 어떤 방식이 유리한지도 정리해볼게요.

1. 원리금 균등 vs 원금 균등 차이

사실 정확한 용어는 원리금(혹은 원금) 균등 분할 상환인데요. 두 상환 방법은 매월 원리금 중 원금과 이자 비율을 어떻게 나누는 지에 따라 차이가 납니다.

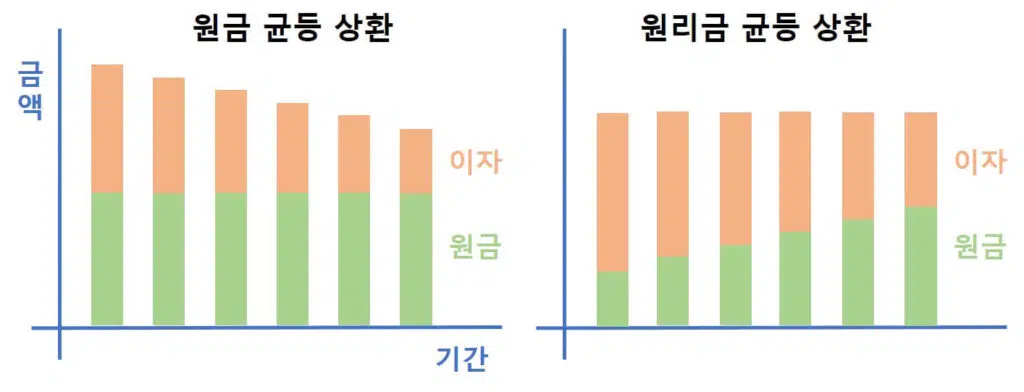

먼저 원금 균등 방식은 대출 총액을 대출 기간으로 나눠, 매월 동일한 원금을 납부합니다. 그리고 대출 잔액에 따라 이자를 계산하기 때문에 매월 이자가 조금씩 줄어들죠.

원리금 균등 상환은 남은 대출기간 원금과 이자를 계산하여, 매달 똑같은 원리금(원금+이자)을 갚는 방식입니다.

원금 균등 상환은 매달 갚는 원금은 동일한데, 대출 잔액이 줄어들어 점점 이자가 감소합니다. 따라서 시간이 지날 수록 대출 원리금이 작아지죠.

이에 반해 원리금 균등 상환 방식은 매월 납부해야 할 대출 원리금이 똑같습니다. 다만 원금 비중이 높아지고, 이자 비중이 낮아질 뿐이죠.

간단히 1억원을 4% 금리로 12개월 동안 대출했다고 예를 들어 볼게요. 원금 균등 상환의 경우 원리금 상환 스케줄이 다음과 같을 겁니다.

이자가 점점 줄어드는 거 보이시죠? 반면 원리금 균등 방식의 경우 대출 원리금 상환 스케줄은 아래와 같습니다.

2. 어느 방식이 유리할까?

결론부터 말씀드리면 대출 상환기간이 길 수록 원금 균등 방식이 유리합니다.

앞서 예시에서는 대출금액이 작고 기간이 짧아서 이자 차이가 적었는데요. 주택 담보 대출은 대출금액이 크고 기간도 긴 경우가 많죠?

예를 들어 30년 동안 5억을 4% 금리로 대출한다고 했을 때, 원리금 균등과 원금 균등 이자 차이는 5천 8백만원이나 됩니다. 원금 균등 방식이 이자를 훨씬 덜 내죠.

다만 그대신 초반에 원리금 상환액이 좀 더 많은데요. 감당할 수 있는 수준이라면, 가급적 원금 균등 방식 선택을 추천합니다.

반면에 원리금 균등 방식은 초반에 부담하는 원리금이 작다는 장점이 있습니다.

위 예시의 경우 원리금 균등 방식은 첫 달에 약 240만원을 부담하지만, 원금 균등 방식은 약 300만원을 내야 합니다. 작지 않은 차이죠.

따라서 생활비 압박 등 부담이 있는 경우, 일단 원리금 균등 상환 방식을 선택하는 것도 나쁘지 않습니다.

특히 주택 담보대출을 끝까지 갚지 않고, 중간에 팔아서 차익실현을 하려고 할 때는 원리금 균등 상환 방식이 더 좋을 수 있습니다.

어차피 기간이 짧으면 이자 차이가 크지 않고, 투자가 목적일 때는 초기 투자 비용을 줄일 수록 수익률을 높일 수 있기 때문이죠.

특히 이런 경우 거치기간을 최대한으로 두고, 초반에 이자만 납부하는 거치식 대출도 충분히 생각해볼만 합니다.

대출 상환방식 변경 가능?

이쯤에서 이런 생각 드실 거에요. 처음에는 원리금 균등 방식으로 대출금을 갚다가, 여유가 생기면 원금 균등 방식으로 바꾸면 되지 않을까?

대부분의 대출 상품이 상환방식 변경을 허용하지 않는데, 방법이 있습니다. 대환 대출을 하는 것이죠.

대환 대출이란 신규 대출을 해서, 기존 대출을 갚는 것을 말하는데요. 실제 돈이 들어오고 나가는 것은 없지만, 대환 대출 시점을 기준으로 대출 조건(상환방식, 기간 등)을 바꿀 수 있습니다.

최초 대출일부터 3년이 지나면 중도상환 수수료가 면제되기 때문에, 비용 부담 없이 원금 균등 상환 방식으로 대환 대출을 하고, 기존 원리금 균등 방식의 대출은 없애는 것입니다.

신규 대출 인지세(대출액 1억원 이상시 7만 5천원) 정도만 부담하면 되기 때문에 큰 부담은 없습니다.

한 가지 주의할 점은, 기존 대출이 장기 고정금리이고 저렴한 금리로 받은 경우, 현재 금리가 불리해질 수 있으니 주의하시기 바람.

3. 대출 원리금 상환 스케줄 계산하기

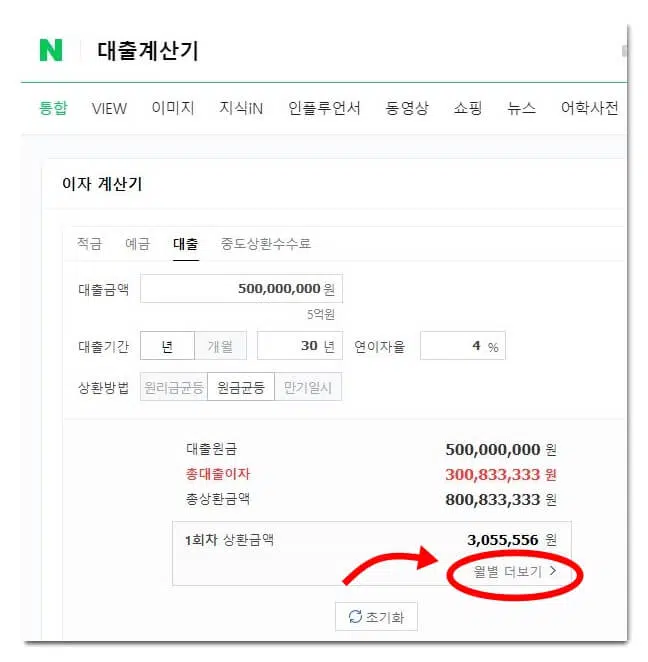

마지막으로 대출 원리금 상환 스케줄 계산하는 법을 알려드릴게요. 네이버 대출 계산기를 이용하는 건데요.

먼저 초록색 검색창에 ‘대출 계산기’라고 입력합니다.

그리고 대출금액, 기간, 금리, 상환방법(원리금 균등, 원금 균등, 만기 일시)을 선택하면, 대출기간 중 총 납부할 이자와 1회차 대출원리금 등을 확인할 수 있습니다.

‘월별 더보기’를 클릭하면 매월 납부해야 할 대출 원리금 상환 스케줄을 확인할 수도 있어요.

지금까지 원리금 균등 원금 균등 차이를 알아보고, 상환 방식에 따른 장단점과, 대출 원리금 상환 스케줄 확인하는 법까지 정리해봤습니다. 개념 이해에 도움이 되었길 바라요.